Você já deve ter percebido o quanto investidores falam com carinho dos juros compostos, não é?! Iremos te explicar como eles funcionam e como calculá-los. Vamos lá!

Antes de tudo, a definição. Segundo o dicionário Michaelis, os juros compostos são a aplicação dos juros sobre o principal acrescido dos seus próprios juros. Ficou claro? Caso não tenha ficado, iremos ilustrar uma situação mais à frente.

Estamos acostumados a recuar quando ouvimos a palavra ‘juro’, pois, na maioria das vezes, ela está atrelada a uma frase terrível sobre parcelamentos ou pagamentos atrasados. E, nestes casos, eles são malvados mesmo, pois pagamentos atrasados significam uma verdadeira bola de neve, quanto mais acumula, pior fica, esse é o espírito da coisa.

Mas, vamos falar do lado bom do juro composto: ele é o melhor amigo de quem investe. Como assim? Bom, os juros compostos são muito utilizados pelo sistema financeiro, pois oferecem uma rentabilidade melhor com o passar do tempo. Lembra do efeito bola de neve? Nesse caso é por um bom motivo, a taxa de juros é sempre aplicada ao somatório do capital no final de cada dia. Então, se você investe em um bom fundo ou caso você ainda esteja refém da poupança, todo final do mês o juro composto incidirá sobre o seu capital.

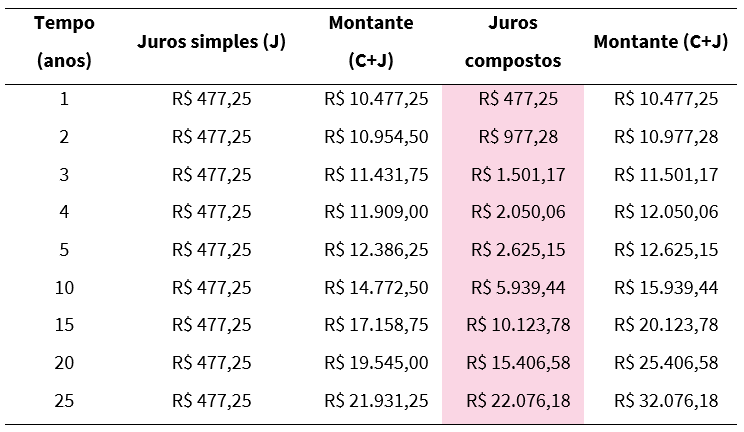

Hoje, quando escrevo esse artigo, a Selic está a 4,25% ao ano e o CDI está em 4,15%. Imagine que você faça uma aplicação de R$ 10.000,00 a 115% do CDI. Vamos comparar a performance quando aplicado juros simples e juros compostos? Lembre-se que a fórmula de juros simples contém o capital (C), a taxa (i) e o tempo (t). As fórmulas estão abaixo para fins de visualização, mas não precisa se preocupar com ela, está bem?!

Ao término de um ano, utilizando juros simples, você terá um rendimento de R$ 477,25. Ao término de dois anos, o rendimento será o dobro, R$ 954,50. E, ao término de três anos o triplo, R$ 1.431,75. E assim segue. Perceba na tabela que o crescimento é sempre linear, a montante sempre aumenta R$ 477,25 a mais por ano. É assim que funciona os juros simples, os juros não incidem sobre o capital acumulado.

Mas quando o assunto são os juros compostos é diferente, porque como já foi dito, eles incidem sobre o valor inicial acrescido dos rendimentos acumulados. Então em 1 ano, nós teremos o mesmo rendimento que o ganho em juros simples, de R$ 477,25. Mas a partir de 2 anos, o capital irá se acumular e fornecer mais juros. De início a diferença parece ser pouco, não é?! Mas com o passar do tempo ela se torna bem considerável. É por isso que é tão querido nos investimentos, o rendimento se valoriza com o tempo.

Comentários

0 comentário

Artigo fechado para comentários.